گزارش Canalys از بازار اسمارتفون در سهماهه چهارم و کل سال 2022 - پایینترین عرضه فصلی در دهه اخیر

نمایش خبر

| تاریخ : 1401/11/3 نویسنده: مریم رشنو | ||

| برچسبها : | آمار Statistics ، کانالیز Canalys ، سامسونگ Samsung ، اپل Apple ، شیائومی Xiaomi ، اوپو Oppo ، ویوو Vivo | |

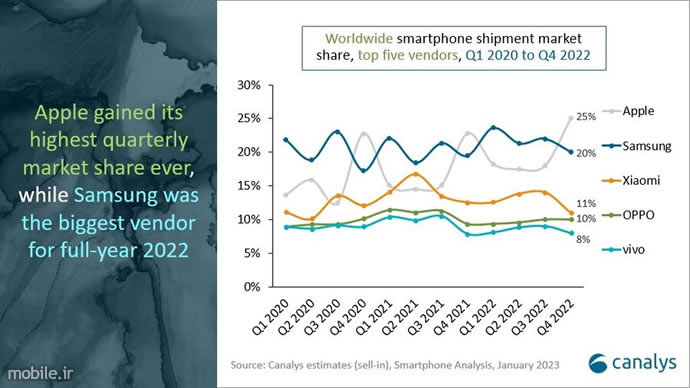

به گزارش Canalys، کمپانی آمریکایی اپل مطابق رویه معمول سالیان اخیر، تولیدکننده برتر فصل پایانی بوده و با وجود مواجهه با کاهش تقاضا و مشکلات تولید در ژنگژو با عرضه مدلهای جدید آیفون موفق به ثبت رکورد 25 درصد از سهم بازار شده است که بالاترین میزان در تاریخ این شرکت به شمار میرود.

پس از اپل، سامسونگ با رشد سالانه 1 درصدی و در اختیار داشتن 20 درصد از سهم بازار، جایگاه دوم را در سهماهه چهارم 2022 به خود اختصاص داده است. با این حال، غول کرهای در مقیاس سالانه بزرگترین سازنده در میان شرکتهای تولیدکننده گوشی هوشمند بوده و جایگاه نخست را از آنِ خود ساخته است.

با وجود کاهش 2 درصدی سهم بازار شیائومی به 11 درصد به سبب چالشهای این شرکت در هند، کمپانی چینی توانسته همچنان رتبه سوم خود را در میان سازندگان اسمارتفون حفظ کند. اوپو و ویوو نیز به عنوان دو زیرمجموعه هولدینگ BBK Electronics با سهم بازار به ترتیب 10 و 8 درصدی، فهرست پنج شرکت برتر سازنده اسمارتفون را در سهماهه چهارم 2022 کامل کردهاند. شرکتهای دیگر نیز در مجموع 26 درصد سهم بازار را در اختیار داشتهاند که در مقایسه با سال پیش از آن، روند رو به کاهشی را نشان میدهد.

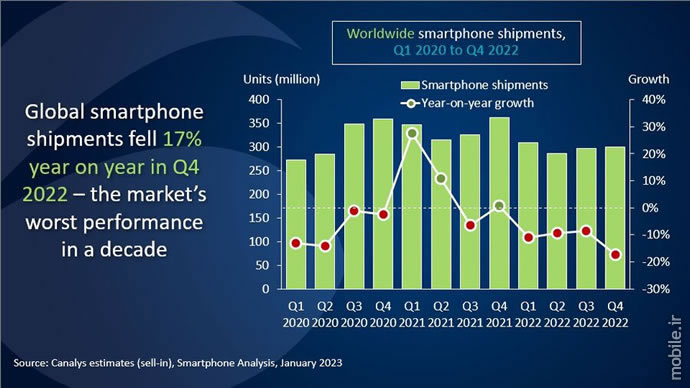

به گفته رونار برهوود (Runar Bjørhovde) تحلیلگر پژوهشی Canalys «فروشندگان گوشی هوشمند در طول سال 2022 با فضای دشواری در حوزه اقتصاد کلان دستوپنجه نرم کردهاند. [در این میان] سهماهه چهارم [2022] بدترین عملکرد سالانه و پایینترین آمار فصل پایانی را در یک دهه گذشته به ثبت رسانده است. کانال[های فروش بازار] به شدت در خصوص دریافت موجودی جدید محتاط عمل میکنند و همین امر به عرضه اندک در فصل چهارم منجر شده است. [این در حالی است که] فروش فصل تعطیلات به پشتوانه مشوقهای فروش ویژه قوی از سوی کانالهای فروش و فروشندگان به کاهش سطح موجودی کمک کرده است.» برهوود در ادامه افزوده است: « در حالی که تقاضا برای [محصولات] رده پایین تا میانرده در فصل گذشته با کاهش مواجه شد، در سهماهه چهارم تقاضا برای [دستگاههای] پیشرفته نشانههایی از ضعف را آشکار ساخت. [در مجموع] عملکرد بازار در سهماهه پایانی 2022 در مقایسه با دوره مشابه 2021 که شاهد افزایش تقاضا و کاهش مشکلات عرضه بود، در تضاد است.»

لو ژوان چیو (Le Xuan Chiew) یکی دیگر از تحلیلگران Canalys در این زمینه میگوید: «فروشندگان [اسمارتفون] رویکرد محتاطی به سال 2023 دارند و حفاظت از سهم بازار و سودآوری خود را در اولویت قرار دادهاند. [همچنین] فروشندگان برای سازگاری با واقعیت جدید بازار، هزینهها را کاهش میدهند.» از نگاه چیو، در این وضعیت ایجاد شراکت قوی با کانالهای فروش برای حفظ سهم بازار اهمیت زیادی خواهد داشت چرا که شرایط دشوار کنونی بازار میتواند برای هر دو طرف چالشبرانگیز باشد و روند مذاکرات را پیچیده سازد.

تحلیلگران Canalys در پایان پیشبینی کردهاند که در سال 2023 شاهد رشد ثابت و حاشیهای در بازار گوشیهای هوشمند خواهیم بود و شرایط به طور کلی دشوار باقی خواهد ماند. به باور چیو، اگرچه فشارهای تورمی به تدریج کاهش خواهد یافت، اما اثرات افزایش نرخ بهره، کندی رشد اقتصادی و شرایط بازار کار به طور فزایندهای با دشواری مواجه خواهد بود. این امر پتانسیل رشد بازار را محدود میکند و بر بازارهای بالغ تحت سلطه گوشیهای متوسط و پیشرفته مانند اروپای غربی و آمریکای شمالی تأثیر منفی بر جای خواهد گذاشت. به گفته این تحلیلگر Canalys، با آن که بازگشایی کارخانهها در چین اعتماد مصرفکننده داخلی و کسبوکار را بهبود میبخشد، اما محرکهای دولتی احتمالا تنها در 6 تا 9 ماه آینده تأثیرات خود را نشان خواهند داد و از این رو، تقاضا در چین در کوتاهمدت همچنان وضعیت چالشی خواهد داشت. البته احتمال دارد برخی مناطق از جمله آسیای جنوب شرقی در نیمه دوم سال 2023 رشد را تجربه کنند؛ چرا که انتظار میرود این منطقه شاهد بهبود اقتصادی و احیای گردشگری در چین باشد که به پیشبرد فعالیتهای تجاری یاری خواهد رساند.

خواندنی های دیگر...

تبلیغات

-

معرفی Realme Narzo 100x با پردازنده دیمنسیتی 6300 و باتری 8,000 میلی آمپر ساعتی

معرفی Realme Narzo 100x با پردازنده دیمنسیتی 6300 و باتری 8,000 میلی آمپر ساعتی

-

معرفی Motorola Edge 70 Max با پردازنده Snapdragon 8 Gen 5 و باتری 7,100mAh

معرفی Motorola Edge 70 Max با پردازنده Snapdragon 8 Gen 5 و باتری 7,100mAh

-

معرفی Pura 90s Pro و Pura 90s Pro Max - میانیهای پیشرفته هواوی برای بازارهای جهانی

معرفی Pura 90s Pro و Pura 90s Pro Max - میانیهای پیشرفته هواوی برای بازارهای جهانی

-

معرفی Redmi Note 17 و Note 17 Pro با باتریهای 8,000mAh و 9,000mAh و لیستی از عقبگردها!

معرفی Redmi Note 17 و Note 17 Pro با باتریهای 8,000mAh و 9,000mAh و لیستی از عقبگردها!

-

سامسونگ و اپل در صدر بازار گوشیهای هوشمند در سهماهه دوم 2026 - افت 4 درصدی بازار

سامسونگ و اپل در صدر بازار گوشیهای هوشمند در سهماهه دوم 2026 - افت 4 درصدی بازار

-

راهنمای خرید بهترین گوشی تا 20 میلیون تومان | تابستان 1405

راهنمای خرید بهترین گوشی تا 20 میلیون تومان | تابستان 1405

-

همه آنچه از پرچمداران بعدی سامسونگ میدانیم: از Fold8 و Fold8 Ultra تا Flip8 و Watch Ultra2

همه آنچه از پرچمداران بعدی سامسونگ میدانیم: از Fold8 و Fold8 Ultra تا Flip8 و Watch Ultra2