گزارش Canalys و IDC از بازار جهانی اسمارتفون در فصل اول 2023 - پیشبینی احیای بازار پس از دوران دشوار

نمایش خبر

| تاریخ : 1402/2/11 نویسنده: مریم رشنو | ||

| برچسبها : | آمار Statistics ، آی دی سی IDC ، کانالیز Canalys ، سامسونگ Samsung ، اپل Apple ، شیائومی Xiaomi ، اوپو Oppo ، ویوو Vivo | |

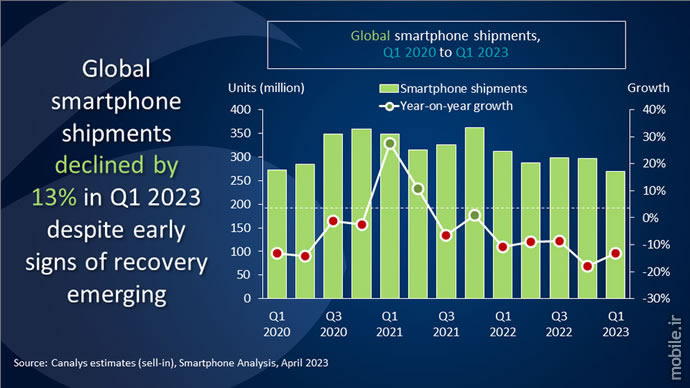

IDC در گزارش خود خاطرنشان کرده که این هفتمین فصل پیدرپی کاهش عرضه گوشیهای هوشمند به شمار میرود، زیرا بازار همچنان با مسائلی از جمله تقاضای پایین و بالا بودن موجودی انبار، تورم و تردیدهای کلان اقتصادی دست و پنجه نرم میکند. به گفته نابیلا پوپال (Nabila Popal)، یکی از مدیران پژوهشی این موسسه: «صنعت اسمارتفون در حال گذراندن دوره تسویه و تعدیل موجودی است. بازیگران بازار با گسترش رویکردی محافظهکارانه، به جای سرازیر کردن موجودی [انبار] با قیمت پایینتر به کانالهای [فروش] برای دستیابی به سودهای موقت، با احتیاط عمل میکنند. به نظر من اگر بخواهیم از موقعیت ناسالمی همچون سال 2022 پرهیز کنیم، این شیوه هوشمندانه است. ما در عین حال که به احیای [بازار] تا پایان سال خوشبین هستیم، اما هنوز 3 تا 6 ماه سخت پیشِ رو داریم. همه درباره زمان دقیق تغییر جریان [بازار] نگران هستند و میخواهند پیش از دیگران بر موج بهبودی سوار شوند. اما این وضعیتی دشوار است و هر شرکتی زودتر از موعد وارد [بازار] شود، با [حجم عظیمی از] موجودی اضافه مواجه خواهد شد.»

از نگاه پوپال، اکنون دورانی است که تولیدکنندگان باید بیش از هر زمان دیگری، نبض بازار را از نزدیک در اختیار داشته باشند. تحلیلگران IDC در مجموع انتظار دارند که بازار صرف نظر از تاثیر عوامل پیشبینینشده، در فصل سوم سال جاری به محدوده مثبت برسد و در سهماهه منتهی به تعطیلات پایان سال، به رشد سالم دورقمی دست یابد.

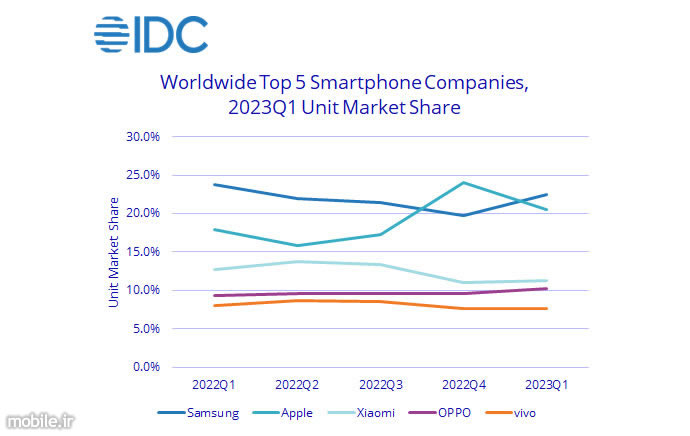

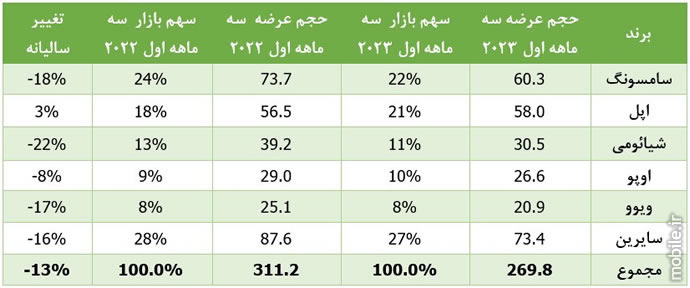

از سوی دیگر مطابق گزارش Canalys، روند کاهش تقاضا به تدریج کند شده است؛ هرچند همچنان فاصله زیادی میان سهماهه اول 2022 و فصل ابتدایی 2023 به چشم میخورد. بر اساس آمار این موسسه، سامسونگ در در بازه زمانی ژانویه تا مارس امسال 60.3 میلیون گوشی هوشمند به بازار ارائه کرده و با سهم بازار 22 درصدی جایگاه نخست خود را بازپس گرفته است. به گفته تحلیلگران Canalys، ارائه مدلهای جدید در سری گلکسی S و گلکسی A غول کرهای را در مسیر رشد دوباره قرار داده است. البته در گزارش IDC، سامسونگ 22.5 درصد از سهم بازار را در فصل اخیر در اختیار داشته و موفق به عرضه 60.5 میلیون اسمارتفون شده است.

پس از سامسونگ، اپل با عرضه 58 میلیون دستگاه آیفون و 21 درصد از سهم بازار در جایگاه دوم قرار گرفته و به گزارش Canalys، تنها شرکتی بوده که سهم بازار خود را نسبت به مدت مشابه سال گذشته افزایش داده است. غول کوپرتینویی همچنان شاهد تقاضای زیاد برای سری iPhone 14 Pro بوده و همین تقاضا روند عرضه محصولات آن را در مسیری مناسب قرار داده است. آمار IDC اما با Canalys اختلاف دارد؛ چنان که بر اساس دادههای این موسسه، اپل نیز همچون 4 شرکت دیگر این فهرست، افت سالانه را تجربه کرده و با ارائه 55.2 میلیون گوشی 20.5 درصد از سهم بازار را از آنِ خود ساخته است.

Canalys و IDC به طور مشابه میزان عرضه اسمارتفون سومین شرکت برتر ارائهکننده گوشی یعنی شیائومی را 30.5 میلیون دستگاه اعلام کردهاند. سهم بازار این شرکت چینی با اختلاف اندک 0.4 درصدی میان دو موسسه پژوهشی 11 درصد بوده و بیشترین کاهش سهم بازار را نسبت به دوره مشابه در سال پیش تجربه کرده است. اوپو با ارائه 26.6 میلیون گوشی طبق آمار Canalys و 27.4 میلیون اسمارتفون بر اساس دادههای IDC و سهم بازار به ترتیب 10 و 10.2 درصدی از نگاه این دو موسسه در جایگاه چهارم قرار گرفته است. فهرست 5 شرکت برتر تولیدکننده اسمارتفون با ویوو کامل میشود که از نگاه Canalys با سهم بازار 8 درصدی موفق به عرضه 20.9 میلیون دستگاه گوشی هوشمند شده و IDC تعداد اسمارتفونهای عرضهشده این کمپانی را 20.5 میلیون واحد با سهم بازار 7.6 درصدی اعلام کرده است.

Runar Bjørhovde، تحلیلگر پژوهشی Canalys در خصوص عملکرد دو شرکت برتر تولیدکننده اسمارتفون یعنی سامسونگ و اپل میگوید: «عملکرد سامسونگ نشانههای اولیه احیاء را پس از پایان سال دشوار 2022 نشان میدهد. این روند بازگشت به رشد به طور ویژه با ارائه محصولات جدید مرتبط است که سبب افزایش حجم فروش [کمپانی کرهای] به فروشندگان واسط شده است. با این حال، سامسونگ باید در دورنمایی دشوار رو به جلو حرکت کند، چرا که موجودی دستگاههای رده پایین آن همچنان بالا باقی مانده است. [به علاوه] کاهش سود کسبوکار حافظه نیمهرسانای [این شرکت] نیز هزینههای بازاریابی را به مسیر محتاطانهتری سوق خواهد داد. در همین حال، اپل در سهماهه اول، به ویژه در منطقه آسیا - اقیانوسیه عملکردی قوی داشته است. سرمایهگذاریهای مداوم در کانالهای آفلاین در این مناطق اپل را قادر ساخته تا طبقه متوسط در حال رشد را که ارزش بالایی برای تجربه خرید مستقیم فروشگاهی قائل هستند، [به سوی خود] جذب کند.»

مطابق گزارش IDC در سهماهه منتهی به مارس 2023، بازار اسمارتفون تقریباً در همه مناطق جهان با افت دو رقمی مواجه بوده است. در این میان، چین کاهشی در حدود 12 درصد را تجربه کرده که با وجود بازگشایی اخیر بازار کمی بیشتر از حد انتظار به نظر میرسد. از نگاه کارشناسان این موسسه، مصرفکنندگان امور دیگری همچون مسافرت و سرگرمی را به خرید گوشیهای هوشمند ترجیح میدهند و تردیدهای اقتصادی همچنان پابرجاست. امری که در نهایت به کاهش اشتیاق برای خرید محصولاتی همچون اسمارتفون منتهی میشود. یافتههای IDC نشان میدهد که بازارهای توسعهیافتهای همچون ایالات متحده آمریکا و اروپای غربی به ترتیب با کاهش 11.5 و 9.4 درصدی شدت افت کمتری را شاهد بودهاند، در حالی که بازارهای نوظهور مانند آسیا و اقیانوسیه (بهجز ژاپن و چین)، اروپای مرکزی و شرقی و همچنین خاورمیانه با افت 17 تا 20 درصدی بازار اسمارتفون در سهماهه نخست امسال رویارو شدهاند.

رایان ریث (Ryan Reith)، معاون گروه بررسی جهانیIDC، در تحلیل شرایط بازار میافزاید: «از جنبه مثبت و بر اساس بحثهای اخیری که با تولیدکنندگان و زنجیره تامین داشتهایم، به نظر میرسد صنعت گوشیهای هوشمند در مجموع در حال اطمینان یافتن از روند بهبود تا اواخر امسال و سال آینده و بازگشت به مسیر رشد است. در واقع بیشترین میزان کاهش عرضه در ماههای اخیر از سوی آن دسته از برندهایی صورت گرفته که در سطح میانی و رده پایین بازار فعالیت میکنند. بخشی که معمولاً با رقابت شدید و حاشیه سود اندک مواجه است. در نتیجه این فعالان با تردید بیشتری به روند بازگشت به دوران رونق مینگرند. اما با آن که ممکن است این تحلیل در حال حاضر نیز درست باشد، ما نشانههایی از افزایش خوشبینی را در میان آنها مشاهده میکنیم.»

لوکاس ژانگ (Lucas Zhong)، تحلیلگر Canalys نیز با اشاره به بحرانهای اقتصادی و بهبود بخش میانرده پس از دوره افت شدید در سال گذشته در تحلیلی مشابه بر این باور است که تقاضا برای محصولات میانرده به دلیل چالشهای کلان اقتصادی و نبود تفاوتهای چشمگیر در این محدوده قیمتی، همچنان با کندی تغییر میکند. با این حال از نگاه او، با آغاز روند اتمام موجودی انبارها، ممکن است قیمت قطعات به سرعت افزایش یابد و این امر به نوبه خود، ارائه مشخصات جذاب در قیمتهای پایینتر را در بلندمدت دشوار میسازد.

از دید ژانگ، شرایط بازار در سال جاری نیز همچنان پرچالش خواهد بود و موسسه Canalys بر پیشبینی خود از روند نزولی در سال 2023 تاکید دارد. به گفته او، میزان عرضه با رسیدن به اواسط سال 2023 در همان حوالی سال 2022 تا حدودی تثبیت خواهد شد. همچنین نرخ کاهش عرضه رفتهرفته کند میشود که البته بیشتر به تغییر شرایط این دو سال مرتبط است. تحلیلگران موسسه Canalys در پایان گزارش خود پیشبینی کردهاند که بازار گوشیهای هوشمند با رسیدن موجودی کانالهای فروش به سطوح مناسب، در نیمه دوم سال شتاب رشد بیشتری پیدا کند. البته تولیدکنندگان با احتیاط کامل به اهداف آینده خود در زمینه سودآوری مینگرند و رویکرد عملیات ناب با صرف کمترین منابع و زمان در کنار تسویه موجودی انبار را به عنوان اولویتهای اصلی در نظر میگیرند. با این حال، ژانگ در تحلیلی جالب عقیده دارد که برای آن دسته از شرکتها که جاهطلبیهای بلندمدت و سرمایه کافی برای سرمایهگذاری دارند، شرایط چالشبرانگیز بازار در واقع محیطی عالی برای تصاحب سهم بیشتر، نشان دادن تعهد به بهبود و برنامه حضور در بازارهای تازه و همچنین ایجاد شراکت با کانالهای جدید فروش به شمار میرود.

خواندنی های دیگر...

تبلیغات

-

معرفی iQOO Z11 Lite - پایینرده جدید ویوو با باتری 6,500mAh و پردازنده دیمنسیتی 6300

معرفی iQOO Z11 Lite - پایینرده جدید ویوو با باتری 6,500mAh و پردازنده دیمنسیتی 6300

-

معرفی Oppo K15 با فنخنککننده، سه دوربین 50 مگاپیکسلی و باتری 8,000mAh

معرفی Oppo K15 با فنخنککننده، سه دوربین 50 مگاپیکسلی و باتری 8,000mAh

-

معرفی Nokia 123 Shield فیچرفون ارزان HMD با تمرکز بر مقاومت بدنه و باتری قابل تعویض

معرفی Nokia 123 Shield فیچرفون ارزان HMD با تمرکز بر مقاومت بدنه و باتری قابل تعویض

-

معرفی Garmin CIRQA دستبند هوشمند بدون نمایشگر با تمرکز بر پایش سلامت

معرفی Garmin CIRQA دستبند هوشمند بدون نمایشگر با تمرکز بر پایش سلامت

-

معرفی Galaxy Z Fold8 تاشوی پاسپورتی جدید سامسونگ با طراحی عریضتر و کوتاهتر

معرفی Galaxy Z Fold8 تاشوی پاسپورتی جدید سامسونگ با طراحی عریضتر و کوتاهتر

-

معرفی سامسونگ Galaxy Z Fold8 Ultra و Z Flip8 - نازکتر و سبکتر با دوربین اولتراواید 50MP

معرفی سامسونگ Galaxy Z Fold8 Ultra و Z Flip8 - نازکتر و سبکتر با دوربین اولتراواید 50MP

-

معرفی سامسونگ Galaxy Watch9 و Watch Ultra2 با پردازنده اسنپدراگون و ارتقاء باتری

معرفی سامسونگ Galaxy Watch9 و Watch Ultra2 با پردازنده اسنپدراگون و ارتقاء باتری